- KINTOは他のカーリースや車のサブスクと比べて何が優れてるの?

- カーリースやサブスクは割高だからやめた方が良いというけど本当なの?

- KINTO試してみたいけど、審査が通るか不安だし途中で不要と感じたら辞められるの?

KINTOは、トヨタグループ会社が立ち上げた車のサブスクを事業と会社です。KINTOのネーミングは、「簡単に車ライフをスタートし、違う車に乗りたくなったら乗り換え、不要になったら返却する。必要な時に現れ、思いのままに移動できる『筋斗雲』のように使ってほしい」の思いから来ています。

この記事では、KINTOが他のカーリースや車のサブスクと比べて何が優れているかとか、サブスクは実際どうなのというところの疑問点についてお答えしてます。

記事を読むと、これから車を持とうとお考えの方は、現金やローンで購入する以外の方法で買うことができ、もっと気軽で割安で購入することができる方法を知ることができます。それによって自由に使えるお金と時間を、もっとやりたいことに使えるようになります。

ぜひとも最後までご覧ください。

KINTOと他のカーリース・サブスクの最大の違い:自動車保険

<保険の一覧表>

KINTOはガス代と駐車場代以外はすべて月額料金に含めている点で他のカーリースやサブスクを圧倒しています。とは言え他社でもお客さんが独自で支払うことができるものを月額料金に含むところもあります。

全部コミコミで真似できないのが、KINTOの自動車保険です。KINTOの自動車保険は団体加入保険です。団体保証だからできる次の点が他社を圧倒しています。もちろんデメリットもあるので合わせて解説します。

<メリット1>年齢・等級・免許証の色も関係なくみんな同じ金額

KINTOはどんなドライバーでも自動車保険の金額がいっしょです。特に若い方で車歴が少なければ少ないほど保険料は高くなります。KINTOで月額料金を見ると一番コンパクトなルーミーは3万円~4万円の月額費です。ちょっと高いかも?と思うかもしれませんが、この金額で収まっているのがすごいことが一般の保険料を使って試算してみるとよくわかります。

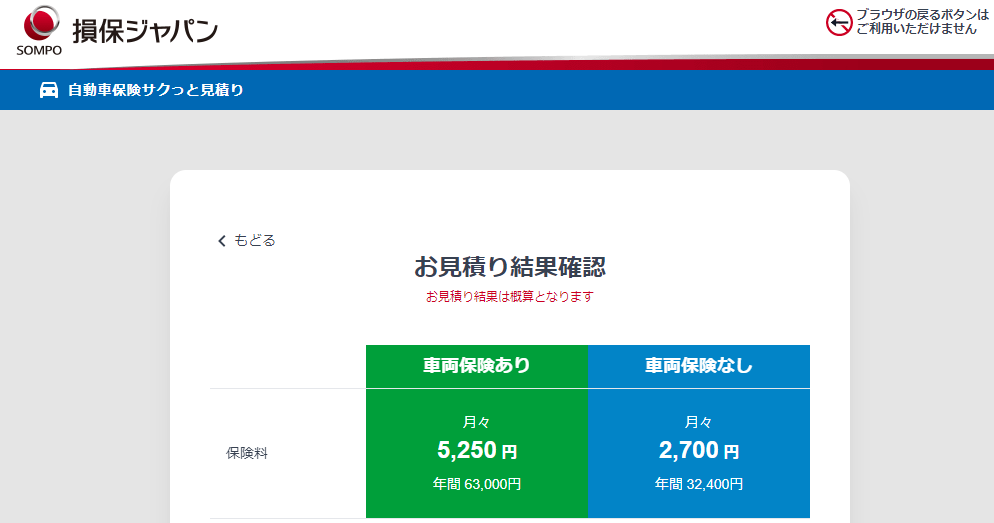

年齢45歳、20等級の自動車保険(車両補償あり):月々5,250円/年間63,000円

40代の方で車に乗っている方は、事故無く過ごされている方は月額5千円程度です。損保ジャパンはインターネットで申し込めるタイプの保険で店頭型よりも安く契約できます。

年齢20歳、6等級の自動車保険(車両補償あり):月々17,380円/年間208,560円

一方こちらは、20歳の方で初めて車に乗り出す方です。等級は6等級からのスタートだと、月々15千円を超えます。図では7千円程度の保険料も出てますが、これは車両保険がないタイプです。リースやサブスクでは車が壊れると弁償となるので車両保険は必須なので車両なしを選ぶことは事実上できないと考えましょう。

自動車保険の保険料:初心者はベテランドライバーの3倍以上する

この検証からわかるように、40代のベテランドライバーが年間6万円台の負担に対し、若い初心者ドライバーは20万円を超えてきます。

一番保険料が安くなるコンパクトカーで試算しているので、もっとかっこいい憧れのクルマではもっと高く差も開いていきます。

<メリット2>事故で保険を使っても月額利用料は変わらない

通常の個人で入る自動車保険は、保険を使っても月額料金は変わりません。例えば先ほどの40歳代で20等級の方が事故をして1回保険を使ったとします。そうすると保険は3等級下がります。

➡ ➡ ➡ ➡

試算なので、この通りではないですが、一気に保険料があがります。3年かけて回復していきます。

このように、一般の自動車保険は保険を使うことで等級が下がり保険料が上がるので、使った方が得かどうか判断することがあります。

しかし、KINTOの保険では等級が下がるということがないので積極的に保険を使うことができるのです。

<メリット3>保険を調べる・申し込むなど面倒な手続きが不要

KINTO契約者は全て等しく自動車保険を利用することができるので、選ぶ手間がありません。一般の自動車保険では数多くの保険会社から自分に一番有利な自動車保険を選び出すという手間が発生します。しかしKINTOであれば契約すれば自動的にKINTOの自動車保険が始まるのでとても簡単です。

<デメリット1>年齢が高い、等級が高い人は割高になる

KINTOの保険はいいことだけではありません。人によっては、不利になることもあります。KINTOの自動車保険の料金水準は20等級の人に合わせているわけではありません。中間の水準にしているので、若い人や保険をたくさん使って等級を下げている人にはお値打ちですが、ベテラン優良ドライバーからすると割高になることがあります。

ベテランドライバーの方で、手間削減よりコストを重視される方は別のカーリースやサブスクを検討してもよいでしょう。

<デメリット2>保険を使うときは、1事故につき5万円の出費がある

全年齢で同じ保険料。そして使っても保険料はあがらない。となると使わないと損という考えでどんな小さな事故でも保険を使いたくなりますよね。ここにKINTOのデメリットがあります。KINTOの自動車保険は免責5万円となってます。

つまり、事故で修理費がかかるとすると、5万円分までは自分で払う必要があるのです。

個人で入る自動車保険では、免責ゼロというオプションもあるのですが、KINTOの保険は5万円免責がきまりです。小さな事故は実費となることがデメリットとなります。

KINTOと損保でのーる+任意保険で比較

ここでは、KINTOと損保で乗ーる+個人加入の任意保険で比較したいと思います。20代の若い人にとってKINTOがどれだけ優秀か確認してみたいと思います!

損保で乗ーるは、当サイトおすすめ2位です。こちらはKINTOにはない魅力とメリットもあります。ここではコミコミにしたときのトータル費用について解説したいと思います。

前提条件:ルーミー 7年契約

損保で乗ーるにおいてサービス面でKINTOに対抗できるのは、フルメンテプランです。条件を合わせやすかったのでこちらで試算してみました。

ルーミー 年齢20歳で初めて車に乗る方 : KINTOの方が22,680円安い

結果:損保で乗ーる 月額:38.410円 + 自動車保険 17, 380円 = 合計 55,790円

結果:KINTO 月額:33,110円

この時点で、ルーミーについては試算の必要がなくなってしまいました。損保で乗ーるの方が自動車保険を加算する前から、KINTOの自動車保険の入ったコミコミよりも高いからです。

よって差額は次のようになります。

KINTO : 33,110円/月 、 損保で乗ーる 55,790円/月 月額にして 22,680円KINTOの方が安い

総額については次の通り、

KINTO : 33,110円 × 86回 = 2,781,240円

損保で乗ーる : 55,790円 × 86回 = 4,797,940円

累計にして、2,016,700円KINTOの方が安い

驚きの結果となりました。

ルーミー 現金一括購入で7年乗る場合はどうなるか比較

後ほど調べて記載します。

KINTOで車に乗ることに向いている方

先ほどの章では、車のリースやサブスクならKINTO一択の様相がありますが、KINTOにも向き不向きがあります。向いている人、そうでない人を見ていきましょう

トヨタ車であれば良い方

トヨタ車が好きな方であれば、KINTO一択でも良いくらいのコストパフォーマンスです。とはいえ、KINTOの対象となっているのは、売れ筋のモデルになってます。同じ車種でもKINTO対象外の車種もあります。

故に、トヨタ車であればモデル違いでも良いよと考える方、トヨタ車が好きな方が向いています。

手間なく安心して乗りたい方

個別での税金の支払い、年1度の自動車保険の支払など、覚えておくのも大変ですしその日は休みが半日潰れたりします。そんなことがなくなるのがKINTOの良いところです。

車の整備はディーラーの整備工場で行われるので、とても安心感があります。

こんな手間なく最も安心して車に乗り続けたい人にKINTOは最適です。

使った分だけキレイに乗るの考えに賛同できる方

ローンや現金一括購入の場合は払い終われば車が閊える間はずっと自分のものとして運転できます。一方、KINTOの場合は、契約期間が終わるときは必ず返すので自分のものにはなりません。支払う数百万円は車の所有ではなく、利用期間の対価に支払うことになるのです。

また、利用中は自分の車のように使えますが、距離制限やペットは乗せてはダメなど制約事項もあるのでそれが気にならないという方はKINTOに乗っても良いでしょう。

KINTOに向いてない方

一方、KINTOに向いてない方もいらっしゃいます。TOYOTA車は信頼のおける車であり、KINTOも車のサブスクとしては素晴らしいのですが、次のような方はKINTO以外も検討した方が良いでしょう。

トヨタ社以外の国産車や輸入車にも乗りたい方

TOYOTA車が好きで、KINTOのラインナップに乗りたい車種やモデルがある場合はKINTO一択で良いと思います。しかし、乗りたいモデルがなく妥協できない。日産やホンダなど別の国産車に乗りたい方、輸入車にサブスクで乗りたい方などはKINTOでは乗れないので別のカーリースやサブスクを検討しましょう。

保険等級が良く35歳以降の方は、車種によっては割高になる

前章の例はルーミーの例で圧倒的なKINTOが全年齢でコスパ勝ちしてましたが、車種によってはKINTOの方が高くなる場合もあります。そうなると自動車保険を入れ込んだ場合、KINTOの方が割高になることもあります。

良い保険等級を持たれている方はしっかりと他社と比較した方が良いでしょう。

ペット禁止や距離制限に我慢を強いていると感じる方

KINTOは手間が少ないのがメリットですが、自分に合うように微調整がしづらい点ではデメリットです。

例えば、KINTOは月の制限距離は1500km/月です。たくさん乗る方だと、週末車で遊びに行こうとしても距離制限が気になって車をだせないかもしれません。おうちでペットなど飼っている方は、KINTOではペットの乗車が禁止されているので一緒にお出かけできずストレスになるかもしれません。

こんな方は、別のクルマの買い方も検討された方が良いでしょう。

まとめ:トヨタ車が好きな方はKINTO一択/コスパが他社を圧倒する

本記事では、20代にKINTOがおすすめの理由について解説しました。KINTOの自動車が標準で付帯しており全年齢で同じ金額なので、若い人にとってはかなり割安に乗ることができます。

トヨタ車でみていくと、車種ごとで見ていくと自動車保険を入れなくてもKINTOの方が安い場合もあるので若い人だけでなく全年齢で魅力的とも言えますね。

トヨタ車が好きな方、手間なく安心して車に乗りたい方は、KINTOを選ぶことでお値打ちに安心して車ライフを楽しむことができることでしょう。

今日の記事がクルマ選びの参考になってもらえると、とてもうれしいです。

コメント